[google-translator]

A Medida Provisória nº 1.303/2025 traz alterações significativas na legislação tributária, afetando diretamente a forma como são tributados os investimentos em renda variável, as instituições financeiras e os pedidos de compensação tributária. As novas regras têm diferentes prazos de vigência e impactam tanto pessoas físicas quanto jurídicas. Confira a seguir o resumo das principais mudanças previstas na MP 1.303/25.

Tributação de investimentos

A partir de 1º de janeiro de 2026, se aprovada, a MP altera a tributação de diversos investimentos, com a criação de novas alíquotas e a eliminação de faixas progressivas. Veja um resumo de como ficará:

É importante lembrarmos que no caso de pessoas físicas os ganhos apurados em bolsa e balcão, e com criptomoedas, serão apurados trimestralmente, sendo os limites de isenção apurados por trimestre. Ainda, no caso de cripto, a partir de 2026, eventuais perdas com cripto somente poderão ser compensadas com ganhos em ativos também virtuais.

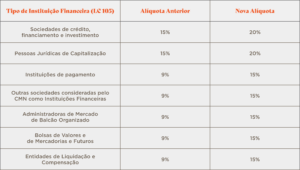

Novas Alíquotas de Instituições Financeiras e demais entidades reguladas

A partir de 1º de outubro de 2026, a MP propõe o aumento da carga tributária para instituições financeiras, elevando as alíquotas do IRPJ e CSLL aplicadas a diferentes tipos de entidades reguladas. Confira a nova estrutura:

Novas vedações à compensação

Já com vigência imediata, a MP 1.303/2025 também traz mudanças importantes nos pedidos de compensação tributária. Passam a ser consideradas não declaradas duas novas hipóteses de compensação:

a) Quando o crédito de pagamento indevido ou a maior tiver como base um documento de arrecadação inexistente;

b) Quando o crédito de PIS/COFINS for apurado no regime não cumulativo e não guardar qualquer relação com a atividade econômica do contribuinte.

Na avaliação da equipe do FI&F, a medida visa combater fraudes, devendo ser aplicada somente nos casos em que for comprovada a inexistência total de vínculo entre o crédito e a atividade empresarial. O uso de termos como “qualquer relação” indica que a regra não se aplica quando houver vínculo, ainda que indireto, com a atividade do contribuinte.

Recomendamos o monitoramento das compensações protocoladas a partir da vigência da medida. Caso a nova regra seja utilizada de forma indevida para glosar créditos legítimos, será necessário avaliar medidas administrativas ou judiciais cabíveis.

***

A equipe do FI&F Sociedade de Advogados está à disposição para orientar investidores, empresas e instituições sobre os impactos das novas regras e propor soluções adequadas de planejamento tributário.

Este material tem caráter meramente informativo. Seu objetivo é apresentar considerações iniciais sobre o tema abordado, sem a pretensão de esgotá-lo ou de substituir a análise aprofundada e individualizada de cada caso concreto. Este conteúdo não deve ser interpretado como consultoria jurídica ou recomendação profissional